Täydellisen julkistamisen periaatteen mukaan yhteisön tilinpäätökseen on sisällytettävä kaikki tiedot, jotka vaikuttaisivat lukijan käsitykseen näistä lausumista. Tämän periaatteen tulkinta on erittäin tuomitseva, koska annettavan tiedon määrä on mahdollisesti valtava. Esittämisen määrän vähentämiseksi on tapana paljastaa vain tietoja tapahtumista, joilla todennäköisesti on olennainen vaikutus yhteisön taloudelliseen asemaan tai taloudelliseen tulokseen.

Tämä julkistaminen voi sisältää eriä, joita ei voida vielä täsmällisesti ilmaista määrällisesti, kuten veroasemaa koskevan riidan esiintyminen julkisyhteisön kanssa tai olemassa olevan oikeusjutun lopputulos. Täydellinen julkistaminen tarkoittaa myös sitä, että sinun tulee aina ilmoittaa olemassa olevat tilinpäätöksen laatimisperiaatteet sekä kaikki näihin periaatteisiin tehdyt muutokset (kuten omaisuuserän arvostusmenetelmän muuttaminen) edellisen kauden tilinpäätöksessä ilmoitetuista politiikoista.

Useat esimerkit täydellisestä julkistamisesta sisältävät seuraavat:

Kirjanpitoperiaatteen muutoksen luonne ja perustelu

Ei-rahallisen liiketoimen luonne

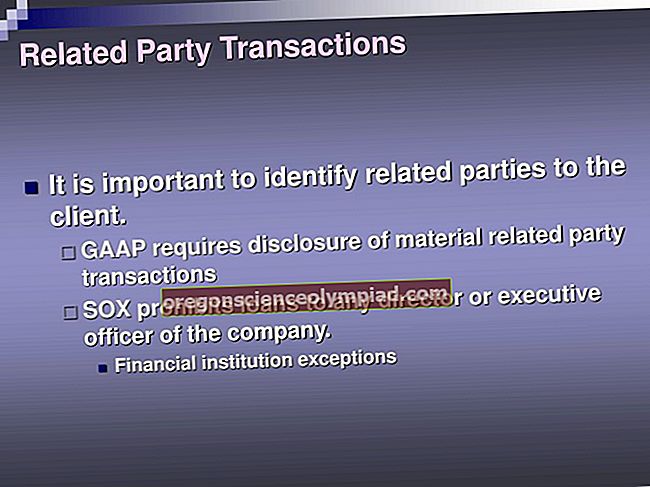

Suhteen luonne lähipiiriin, jonka kanssa yrityksellä on merkittävä transaktiovolyymi

Kiinnitettyjen varojen määrä

Materiaalihäviöiden määrä, joka aiheutuu kustannuksista tai markkinatasosta alemman

Kuvaus mahdollisista varojen eläkevastuista

Liikearvon alentumista aiheuttavat tosiasiat ja olosuhteet

Voit sisällyttää nämä tiedot useisiin paikkoihin tilinpäätöksessä, kuten tuloslaskelman tai taseen rivikohtaisiin kuvauksiin tai oheisiin liitetietoihin.

Sisäisesti laadituissa tilinpäätöksissä ei yleensä noudateta täydellistä julkistamista koskevaa periaatetta, jossa johto saattaa haluta lukea vain "paljain luut" tilinpäätöksen.

Samankaltaiset ehdot

Täydellisen julkistamisen periaate tunnetaan myös nimellä julkistamisperiaate.