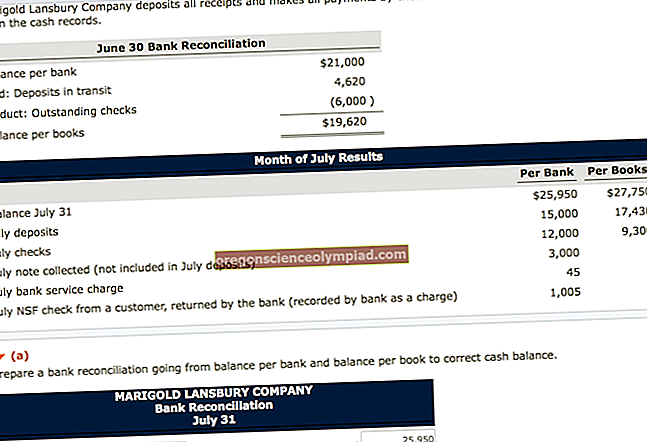

Kirjanpito on yrityksen kirjanpidossa oleva tilisaldo. Termiä käytetään yleisimmin yrityksen sekkitilin saldoon tilikauden lopussa. Organisaatio käyttää pankkien täsmäytysmenettelyä verrattaakseen kirjanpidon loppusaldoa yrityksen pankin toimittamaan tiliotteeseen.

Pankki- ja kirjanpidon saldot eivät ole melkein koskaan samat, mikä edellyttää yleisimmin kirjanpidon oikaisemista vastaamaan tiliotteessa olevia tietoja. Seuraavat täsmäytyserät syntyvät yleensä osana pankkitilastointia ja edellyttävät kirjanpidon mukauttamista:

Ansaittu korko. Tämä summa on kirjattu tiliotteeseen, ja se on lisättävä yhtiön kirjanpitotaseeseen.

Palvelumaksut. Pankki veloittaa nämä määrät sekkitilin ylläpitoon liittyvistä palveluistaan, ja ne on vähennettävä yhtiön kirjanpidosta. Tähän voi sisältyä myös maksu sekkivaraston toimittamisesta yritykselle.

Talletusten oikaisut. Yritys voi joskus kirjata talletuksen väärin tai tallettaa sekin, johon ei ole riittävästi varoja (NSF). Jos on, ja pankki havaitsee virheen, yrityksen on korjattava kirjanpidon saldo virheen korjaamiseksi. Pankki voi myös periä NSF-maksun, joka on merkittävä yrityksen kirjanpitoon.

Tarkistusten mukautukset. Yritys voi toisinaan kirjata shekin väärin. Jos on, ja pankki havaitsee virheen, yrityksen on korjattava kirjanpidon saldo virheen korjaamiseksi.

Harvinaisissa tapauksissa pankki on tehnyt sen sijaan virheen, jolloin pankki korjaa kirjanpitonsa eikä yhtiön kirjanpidon saldoa muuteta.