Palkanlaskenta on prosessi, jossa työntekijöille maksetaan korvauksia heidän ponnisteluistaan yrityksen puolesta. Sitä hoitaa tyypillisesti joko kirjanpito- tai henkilöstöosasto. Monet organisaatiot ulkoistavat suurimman osan palkanlaskennastaan kolmannelle osapuolelle, joka on erikoistunut tähän toimintaan. Palkanlaskutoiminto sisältää seuraavat vaiheet:

Kerää tietoa työtunneista. Työntekijät, joille maksetaan tuntipalkka, ilmoittavat työskennellyt työtuntinsa yleensä kellonajan, kuten kellokellon, tietokoneistetun kellon, Internet-pohjaisen ajanseurantasivuston tai jopa matkapuhelimen, kautta. Tätä ei tarvita työntekijöille, joille maksetaan palkkoja, koska heille maksetaan kiinteä summa jokaisena ajanjaksona.

Hanki työtuntien hyväksyntä. Tuntityöntekijöiden esimiehet tarkastavat toimitetut aikatiedot ja hyväksyvät työtunnit tai pyytävät työntekijöitä korjaamaan virheet.

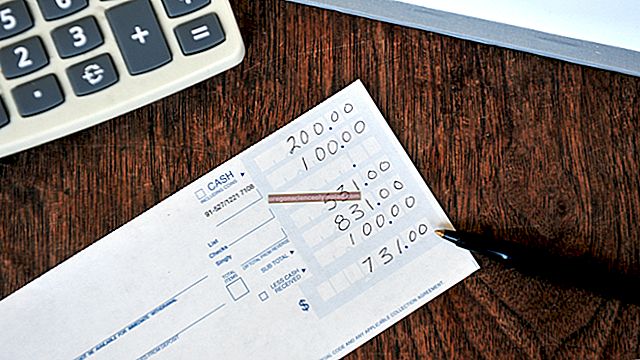

Laske palkka. Työntekijöille, joille maksetaan tuntipalkka, kerro työtunnit heidän tuntittaisilla palkkakorkeilla, mukautettuina ylitöille, vuorojen palkoeroille tai vaarallisille palkoille. Tämä on vakiomäärä toimihenkilöille. Tämän vaiheen tulos on jokaiselle työntekijälle maksettava bruttopalkka.

Laske vähennykset. Laske sosiaaliturva- ja lääketieteelliset verovähennykset bruttopalkasta sekä kaikki muut vähennykset tuloveronpidätyksistä, eläkkeistä, sairausvakuutuksista, ammattimaksuista, hyväntekeväisyysmaksuista ja niin edelleen. Tämän vaiheen tulos on jokaiselle työntekijälle maksettava nettopalkka.

Luo maksuja. Tähän sisältyy yleensä palkkatietojen syöttäminen tietokonejärjestelmään tai lähettäminen kolmannen osapuolen palkanlaskijalle, mikä johtaa joko palkkatarkastuksiin, suoriin talletusmaksuihin tai maksuihin palkanlaskukortille.

Hallituksen määräämien suurten seuraamusten riski on huomattava, jos palkkaveroja ja niihin liittyviä ennakonpidätyksiä ei palauteta hallitukselle tiukan maksuaikataulun mukaisesti. Tämä on suurta huolta pienyritysten omistajille, koska käteismaksut on suoritettava ajoissa. Hyvä tapa välttää näiden veronsiirtojen puuttumisen riski on ulkoistaa palkanlaskenta kolmannen osapuolen palkanlaskentapalvelulle, joka siirtää varat yrityksen puolesta.

Palkanlaskuprosessin virtaviivaistamiseen voidaan soveltaa erilaisia palkkahallinnon parhaita käytäntöjä, jotka voivat muuten olla aikaa vieviä prosesseja, jotka vaativat kohtuuttoman paljon henkilöstöaikaa ja voivat johtaa suureen määrään virheitä.

Palkanlaskennan käsite voidaan laajentaa koskemaan myös urakoitsijoiden maksuja, vaikka nämä maksut suoritettaisiin ostoreskontran eikä palkkajärjestelmän kautta.